この記事は...

こんな方におすすめ

- 将来のために、資産を作りたい

- iDeCo(個人型確定拠出年金)を始めたい

- SBI証券のiDeCoを詳しく知りたい

私自身、2024年1月からSBI証券でiDeCoを始めてみました。

真剣に老後資金、定年後の資金を作っていかないと、ヤバイかな...

と思ったのは正直なところです。この記事を読んでいる方はみんな抱えている悩みだと思います。

iDeCoをやってみよう!

と決心して、毎月20,000円の拠出することにしました。

なぜ?SBI証券を選んだのか?

SBI証券はネット証券(対面の窓口でやり取りしない証券会社)の最大手の一つで、私自身、15年くらい利用している証券会社です。

iDeCo(個人型確定拠出年金)は証券会社、銀行などいろいろなところで開設できます。なのでメリット、デメリットがあります。

SBI証券のiDeCoのメリット

- 手数料が無料

- 商品ラインナップが多くて、低コストの投資信託が多数ある

- iDeCoの申し込みが簡単

業界最大手のネット証券はやはり便利!

やはり利便性が良いのは一番の魅力です。

ここからはSBI証券のiDeCoを簡単に紹介していきます。

手数料が「無料」

SBI証券のiDeCoは手数料が誰でも無料です。

他のネット証券でも手数料が無料のところはあります。(楽天証券、松井証券など)

ただし、iDeCoで運用するためには、管理手数料は必然的にかかってくるものがあります。※どこの証券会社を選んでもかかってきます。

iDeCoに必要な管理手数料とは?

- 国基連手数料:2,934円(加入時)

- 国基連手数料:105円(毎月)

- 事務委託手数料:66円(毎月)

以上がiDeCoで運用するときに必要な手数料になります。つまり...

加入時(初回月)に必要な手数料:3,000円(国基連手数料:2,934円+66円=3,000円)

毎月、必要な手数料:171円(国基連手数料:105円 + 事務委託手数料:66円 =171円)

が拠出金から引かれます。上記のもの以外はSBI証券では不要です。

証券会社、銀行でiDeCoを運用する場合は口座管理料などの理由で、100~500円程度追加で手数料を取られるところがあります。対面で商品説明をしてくれたり、口座開設を詳しく教えてくれたりとその分の料金がありますよね。

商品ラインナップが業界最多

長期間、投資信託を保有するときに、私が目標としたものは...

- インデックスファンド

- 低コスト

- 分散投資

SBI証券では、低コストな投資信託の代名詞「eMAXIS Slimシリーズ」が充実しているところが魅力です。

eMAXIS Slim 米国株式(S&P500)に20,000円の全額を投資したいと思っていたので、SBI証券を選んだ決定的な理由です。

低コストの投資信託がたくさんあるのがSBI証券の魅力!

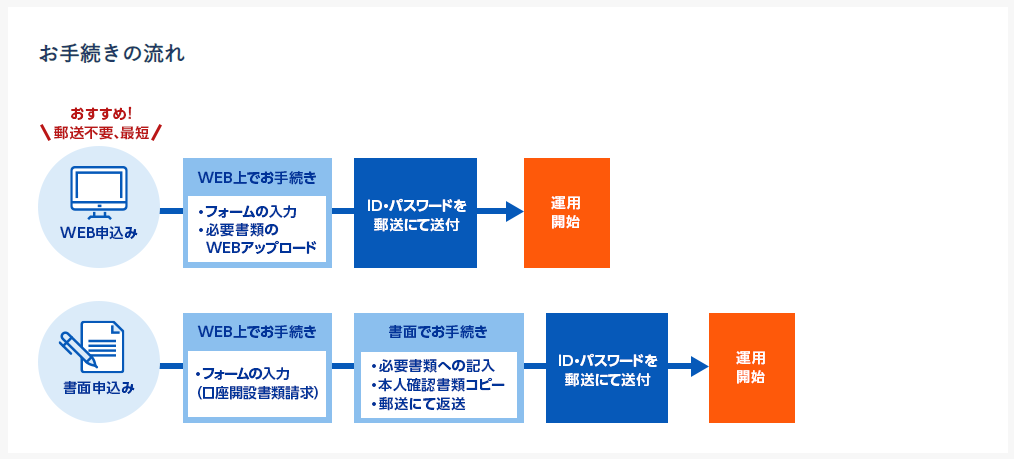

申し込みが簡単:オンラインで完結できる

SBI証券のiDeCoは口座開設がすべてオンラインで完結できます。

口座開設に必要なもの

- 掛金引き落とし銀行口座

- 事業主の証明書

- 身分証明書

注意点としては、「事業主の証明書」は会社で記入してもらう部分があります。

私の場合は「WEB申込み」で申請しました。申請したあと、2か月後くらいで実際に運用できるようになりました。必要書類を郵送・書面申込みだともう少し時間がかかりそうですね。

WEB申込みは早くて、便利。

iDeCoのメリットは?

iDeCoはさまざまなルールがあります。

iDeCoの特徴

- 節税メリットがある(全額所得控除)

- 資産を60歳まで引き出せない

この2点が気に入ってiDeCoに満額投資することに決めました。

詳しく見ていきましょう。

節税メリットが半端ない

iDeCoでは拠出額(投資金額)のすべてが所得控除されます。

私の場合だと...

毎月20,000円を拠出しているので、年間で240,000円の拠出になります。(20,000円×12か月)

年間の拠出額240,000円が所得控除されて、住民税・所得税がかからない

つまり、240,000円×20%(住民税+所得税)=48,000円 が節税できるメリットがあります。

リターン20%からスタートできるiDeCoはメリットが半端ないですね!

住民税、所得税は所得総額によって変動しますが、投資額の20%のリターンが確定しているiDeCoはメリットが半端ないすごい仕組みです。これを利用しない理由がないですね...

60歳まで引き出せない覚悟を決める

iDeCoは60歳まで引き出せない仕組みになっています。途中で拠出を中止することは可能です。

いつでもお金を引き出せる状態だと、使ってしまう場合があるので、引き出せない仕組み(資金ロック)があった方が私自身には都合がよかったです。

お金を使えない状況があるから資金を作れる...

iDeCoは新NISAよりもお得!?

iDeCo、新NISAは両方とも利益額が非課税になる制度です。

大きな違いはやはり「所得控除」の有無です。

所得控除のあるiDeCoはお得!!

私は新NISAにも投資していますが、iDeCoの方が税制面でのメリットが多いですね

さいごに

- 年収300万~400万

- 第2号被保険者(拠出額月額限度20,000円)

の私自身がSBI証券でiDeCoを始めた内容をまとめて、記事にしてみました。これからiDeCoを始めたい...と考えている方の参考になれば幸いです。

オススメ! 【欧州サッカー観るならどれ?】DAZN,スカパー!,WOWOWの放送,価格を徹底比較!

オススメ! 【お得すぎて神】Amazonプライムのメリット【15選】をやさしく解説

PICK UP!! 【最強思考エンジン】が無料で使える【将棋GUI】のダウンロード方法と使い方

・